作为保险行业的人,讲讲普通人是怎么被保险公司套路的

图片:Yestone 邑石网正版图库

你从事的行业中,有哪些普通大众难知道的事?

公众号:林子话险

公众号:林子话险

保险行业:

1、当您从您口袋掏钱给保险公司的时候,您说的什么话保险公司都相信,保险公司认为您是这个世界上最诚实的人。

2、当您想从保险公司口袋掏钱给您自己的时候,您说的什么话保险公司都不相信,保险公司怀疑您是这个世界上最会说谎的人。

3、同一个公司,互联网销售的保险和线下销售的保险理赔服务是不一样的。某公司线下销售的保险,理赔服务时效是 5 个工作日;互联网销售的保险,理赔服务时效是 15 个工作日。

4、医保比商业保险更重要。中国户籍,不论职业、是否工作、年龄,职工医保、农村医保、居民医保总有一款适合您。

5、如果买医疗险商业保险,百万医疗不一定要买,但务必要买能够报销小额的住院医疗险。

6、如果个人流动资产低于百万或年收入低于 30 万,尽量不要去碰分红险、万能险、教育险、理财险。因为他们的收益,保证的收益低于余额宝。

7、保险并不是越便宜越好,但也不能说越贵越好,尽量砍头砍尾买中间。

8、医疗险是用来 COVER 医疗费用的,重疾险是用来 COVER 收入损失,补偿精神损失的。意外险是用来保障意外的。每个保险的功能不同,千万不要去搞混了。

9、知乎上保险的帖子很多,可以学习,但学习任何东西记得消化吸收、交叉验证,否则就是从一个坑里掉进另外一个坑里。

10、以终为始,买保险其实就是为了发生风险能够得到理赔。

11、保险公司是公司,公司是以盈利为目标的。所以,保险公司照样存在不合理拒赔。

12、知乎上有很多知友分享的保险公司拒赔案例 知乎上保险公司拒赔案例总览,多学习多看,前面人掉过的坑不要再次跌进去。

13、我是卖保险的,但我真心不觉得保险公司理赔服务好;但我自己为自己和家人购买了大量保险,只是因为保险是目前唯一的可以为我规避风险的金融工具。当然,也是我的谋生职业。

有人说我不懂《保险法》,看完后我是非常“生气”,我就来讲讲你们不知道关于保险法的事情。

《保险法》故事一,被保险公司拒赔后,是如何让保险公司心甘情愿理赔客户 11 万的。

- 一朋友买了一份重大疾病保险,保额 30 万,约定罹患原发于女性特定疾病多赔付 50%,也就是 45 万。朋友在 2017 年年初被确诊妊娠滋养细胞癌,保险公司理赔了 30 万,但另外 15 万不给予理赔。

- 拒赔的理由是:妊娠滋养细胞癌不是原发于女性器官的特有女性疾病,因为妊娠与外来精子有关,不是原发的,是外来精子造成的,不属于原发于女性的疾病。

大家来评评理,觉得保险公司这么做对吗?

后来我给这朋友写了一个申请书,列举了几条《保险法》,具体如下:

请求调处理由:

1、依据 2010 年 12 月广东省高级人民法院、中国保险监督管理委员会广东监管局联合印发《关于保险纠纷案件加强调解若干问题的意见》的通知(粤高法发〔2010〕75 号)第一条请求广东省保险行业协会保险纠纷调解处置专业委员会进行调解。

2、依据《中华人民共和国保险法》第二章第一节第三十条:“采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁机构应当作出有利于被保险人和受益人的解释。”请求调解委员会调解要求保险公司给付保险金15 万。

3、依据最高人民法院《关于适用〈中华人民共和国保险法〉若干问题的解释(二)》(2013 年 5 月 6 日最高人民法院审判委员会第 1577 次会议通过 法释〔2013〕14 号)第十七条,“保险人 在其提供的保险合同格式条款中对非保险术语所作的解释符合专业意义,或者虽不符合专业意义,但有利于投保人、被保险人或者受益人的,人民法院应予认可。”请求调解委员会调解要求保险公司给付保险金15 万。

4、依据《广东省高级人民法院关于审理保险合同纠纷案件若干问题的指导意见》(2010 年 7 月 22 日广东省高级人民法院审判委员会 2011 年第 51 次会议通过 粤高法发〔2011〕44 号)第 26 条,“保险人与投保人、被保险人以及受益人对保险合同的格式条款存在争议时,应从保险合同的用词、相关条款的文义、合同目的、交易习惯以及诚实信用原则,认定条款的真实意思;按照上述方法仍有两种以上解释的,应作出有利于被保险人和受益人的解释。” 请求调解委员会调解要求保险公司给付保险金15 万。

5、依据《XXXXXX 额外给付长期重大疾病保险》条款合同第七条保险责任中第二条 特定保障保险金及附录 2 中注 5女性特定妇科恶性肿瘤的定义,请求请求调解委员会调解要求保险公司给付保险金15 万。

6、咨询 XXXXXX 肿瘤科主任专家,妊娠滋养细胞肿瘤是一种原发于女性的特定妇科恶性肿瘤,该肿瘤疾病不会原发男性。

没多久朋友收到了保险公司赔付的 11 万元。有人要问了,为什么不是 15 万呢?那你就去看文末的故事链接吧。

《保险法》故事二,保单退保 1 年后,是如何让保险公司心服口服给客户理赔 10 万的。

北京 Z 先生退保了一份保险,已经退保了 1 年多了,然后向保险公司申请理赔,申请后的保险公司告知拒赔,申请理由是“你都退保了,合同关系都接触了”。

但我听完 Z 先生的叙述后,我告诉 Z 先生,这份保险是可以理赔。然后让 Z 先生找下以前的保单信息,拿到保单信息后我前后打了 3 个电话给保险公司理赔部,1 个月后 Z 先生拿到了保险公司给付的 10 万的理赔金。

是不是您们又看不明白了,事情经过其实是这样的:

- 原来 Z 先生 10 年前办理了招商银行信用卡,在用卡过程中被招行的电话客服蛊惑购买了一份每个月定期从信用卡里扣款的重疾险,保额 10 万,交 10 年保障 10 年,到期返还所有保费。

- Z 先生在第 9 年 10 个月的时候确诊了一个重疾,但那个重疾治疗医保报销后客户本人只花了不到 5000 元,所以客户也不觉得这是个重疾,也就没有去申请理赔。

客户拒赔过程

- 10 年之期到了的时候,保险公司给 Z 先生打电话,告诉保障期限到了,要把所有的保费退给他,之后 Z 先生收到了所有的退保保费, 外加 5%的收益。

- 退保后过了 1 年多,Z 先生想再次购买保险了,突然发现购买不了,因为罹患过重疾的人无法再购买重疾险,这个时候 Z 先生才知道原来那次生病住院时可以找保险公司理赔的。这个时候 Z 先生打电话到保险公司,就出险开头被保险公司拒保的那一幕。

- 而我接下了 Z 先生委托后,就打了个电话到了保险公司的理赔部,清晰的讲述了缘由,并向保险公司重申了《保险法》第 26 条,然后保险公司就为 Z 先生办理理赔了,一共打了三个电话,后面两个电话主要解决细枝末节的问题,更详细的内容可以见文末链接。

《保险法》故事三 不符合保险合同条款,是如何让保险公司服服帖帖给客户理赔 10 万的

X 女士在手扶电梯上行走过程中不慎摔倒,并骨折。我查看 X 女士的病历资料发现,如果 X 女士此次骨折可以评定到十级伤残,按照其意外保障额度,可以拿到 10 万元的伤残理赔款。

但是按照《人身保险伤残评定标准》,X 女士无法评定上 10 级伤残。可是我发现按照最高人民法院、最高人民检察院、公安部、司法部、国家安全部联合下发的《人体损伤致残程度分级》,X 女士可以评定上 10 级伤残。

之后我作为 X 女士的代理人,写了一份诉状提交到人民法院,其实 X 女士是不会和保险公司打官司了,可为什么要写诉状呢?

- 因为如果直接向保险公司申请理赔,保险公司会按照按照《人身保险伤残评定标准》为 X 女士评定伤残,X 女士不仅拿不到 10 万伤残理赔款,还需要自付 2500 元伤残鉴定费(每个地区费用不一样)。

- 而向法院提起诉讼,人身伤害案件是诉前鉴定原则,也就是立案前需要先做伤残鉴定(每个地区法律可能不同),提交诉状到法院后,法院会为 X 女士随机指定本省的司法鉴定机构进行鉴定,而鉴定标准会依据《人体损伤致残程度分级》,这样 X 女士就能够拿到 10 万的理赔金。

为什么按照《人体损伤致残程度分级》鉴定出来的结果,保险公司会认呢,并理赔呢?

- 保险公司实际是不会认同这个鉴定标准的,在知乎这个提问(林子话险:父亲因车祸受伤司法鉴定已经评定为 10 级,而在小雨伞保的国寿的意外险,却需要重新做伤残鉴定,这样合理吗?)中, 我们就可以看到保险公司要求重新鉴定。

- 那么 X 女士的鉴定保险公司为什么会认定呢?因为 X 女士是通过法院来进行鉴定的,保险公司如果不服,保险公司就需要法院去打官司。法院为什么要按照那个鉴定,因为那个标准是最高人民法院、最高人民检察院、公安部、司法部、国家安全部联合下发的。要不保险公司找这些部门打官司去?

发现没有,同一个鉴定标准鉴定的,在同一家保险公司会出现两种情况,一种是保险公司不认可(知友案例),一种是保险公司认可。WHY?

保险公司是如何投机取巧的?

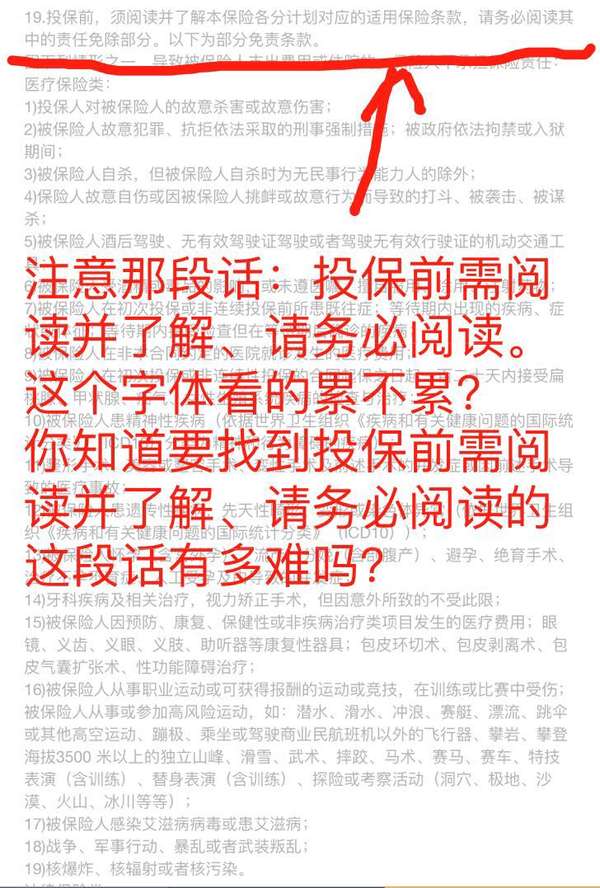

1、 保险产品卖点用大字体、醒目颜色标识出来;需要你阅读、提醒你务必要阅读,也是整份保险最关键的地方会用非常非常小,看起来非常非常累的字体在不醒目的地方放着。

- 第一张图:产品好不好?卖点多不多?醒不醒目?吸引不吸引眼球?

- 第二张图:投保前须阅读并了解、请务必阅读,你们知道要找到这段文字有多难?看起来有多累?

我告诉你,这就是保险;不论是线下,还是互联网,优点也就是卖点和你给你讲的天花乱坠,按照保险法规定需要提醒你注意的地方,你购买前务必要阅读的地方,放在一个不显眼处,就算你找到了,还用看起来非常累的字体让你没有多看一眼的欲望。

2、保险公司的理赔时效、支付时效,你真的了解吗?

下面四张图是从四家保险公司的理赔年报里面截取出来的,他们的理赔时效分别是 2.14 天、2.2 天、2.3 天、2.8 天,看完之后你是不是突然发现,原来保险公司理赔是这么快的啊!很多从业人士在给客户推荐保险的时候也会拿这些和客户说:你看,我们公司的理赔时效平均只有 2 天。

A u kidding?

- 2017 年我为 M 个被保险人向 N 家保险公司提交了近 200 万元的理赔申请并完成理赔,我统计了下我所理解的理赔时效(我的理解是从保险公司收到我资料的第 2 天开始计算到客户收到理赔的时间):平均时间是 14.5 天。

- 在那张理赔时效 2.8 天的图里面,出险支付时效是 67.1 天(我的理解是从客户出险时间到获得理赔款的时间),我为 M 个被保险人向 N 家保险公司提交了近 200 万元的理赔申请并完成理赔的支付时效是多少呢?平均时间 31 天。

what?WHY? 为什么会这样吧,我再来讲个我给客户申请理赔的 2 个故事。

故事一:

- 我在 11 月 13 日为客户向保险公司申请理赔,中间经历了保险公司的拒赔、经历了向保监会申诉,最后保险公司在 2 月 19 日结案并把理赔款打到客户的账户上。按照我的理解申请理赔时间是 11 月 13 日,理赔结束时间是 2 月 21 日,理赔时效是 98 天。但实际情况呢?

- 11 月 13 日申请理赔后,保险公司给客户手机发了一个理赔申请号,注意,这个号码是 11 月 13 日生成的,但在客户收到理赔款的那天,客户收到了一个新的理赔申请号,显示当天申请,当天理赔成功,之前那个理赔申请号,没有做任何理赔自动“注销”了。

故事二:

- 某互联网保险公司声称小于 3000 元的理赔只需要网上申请,24 内结案。我非常喜欢这种有承诺的产品,所以卖了很多给客户,不幸的是,有一个客户出险了,正好符合 24 小结案的标准。收到客户的资料后我信誓旦旦的和客户说,最晚明天晚上理赔款就可以到账。(到明晚差不多 30 个小时,保险公司承诺 24 小时,我放宽 6 个小时的余量,应该没有问题)。

- 通过互联网提交理赔申请后,我时不时的就去查看下理赔进度。滴答、滴答、第 1 天上午了,进度状态显示和刚刚提交完的一样,资料待审核;滴答、滴答,第 1 天了,进度显示资料待审核;滴答、滴答,第 2 天了,进度显示资料待审核;忍不住打电话咨询保险公司客服,得到的答复是非常温柔的声音告诉你耐心等待。

- 滴答、滴答,第 3 天了,第 4 天、第 5 天都没变化。到了第 6 天上午 11 点,进度由资料待审核变成了赔案待初审,下午 16 点,显示结案,给客户打电话查询银行账户,收到了理赔款。

A u kidding me ? 你承诺的 24 小时结案不是指你收到我资料的 24 小时,是指你开始处理我理赔的 24 小时。从此以后我再也不主动承诺客户理赔时间了。

3、保险公司的获赔率,譬如 100 个人申请理赔,97 个人获赔,3 个人被拒赔,那么获赔率就是 97%。譬如下面这家公司理赔年报的获赔率是 97.3%。但真的会有这么高吗? 我还是接着讲个理赔故事吧。

- 2016 年我为被保险人的同一个出险事故同时向两家保险公司申请理赔,向 A 公司申请理赔款 30000 元,向 B 申请理赔款 22000 元。

- A 公司在收到理赔资料后的第 2 天就结案了,客户账户就收到 30000 元理赔款;B 公司呢,扯了一两个月,终于理赔了 2200 元。

- 然后我查看了 B 公司 2015 年的获赔率数据,是 99%,A 公司的获赔数据呢,最低获赔率只有 72.96%,最高获赔率是 95.16%,具体见下图:

注 1:重大疾病的获赔率偏低,逆选择风险较突出。

注 2:意外残疾的获赔率偏低,这与客户不熟悉保险合同的残疾标准相关。

注 3:医疗险(意外医疗、津贴)的获赔率明显高于平均值。

B 公司理赔体验那么差,但是公布的获赔率是 99%;A 公司理赔服务让人感觉是那么的舒适,但是公布的理赔获赔率最低只有 72.96%。 WHY?

我也不知道该如何回答这个问题,但我知道这个数据是保险公司自己统计的。还有就是美国财富 100 强榜单上,只有 12 家公司超过 150 年的历史,A 公司是其中的 1 家。

4、土豪是如何掉进保险的陷阱里面的

前几天去一个土豪客户那里拿病历资料,之前和土豪客户见过两次,第一简单聊了聊情况和需求,第二次聊了聊方案,我猜我肯定不是土豪客户见过的第一个卖保险的,不过前两次土豪客户也没有聊很多,这次拿病历的时候土豪突然和说:

- 土豪:某在纽交所上市的财富公司理财顾问给我设计了一个投保方案,趸交保费 1000 万左右,寿险保额 3000 万左右,当时计划投,所以按照保险公司的要求做了体检,最近核保结果下来了,需要加费 170 万,理财顾问告诉我又帮我和保险公司交涉了,只需要加费 150 万。

- 我:为什么想到趸交呢,不期缴呢?

- 土豪:其实我也不会交那么多前,他这款产品的现金价值很高,承保后我就可以通过保单贷款把交的钱套出来了。

一听到这个,我就知道土豪要掉进保险的坑里了,然后我理了理思路,拿出笔和纸。

- 我:你看看我说的对不对。

- 你先趸交 1000 万保费,获得 3000 万的保障。承保后,你通过保单贷款从保险公司贷到 700 万,这种贷款放款会很快,且不占用你银行的信贷额度。这样你实际支付保费 300 万。

- 假如你趸交 300 万的保费,实际只能获得 900 万的保障。但你实际获得了 3000 万的保障,这样一来,相当于你一分钱没有花,获得了 2100 万的保障(注意:这是销售卖点一)

- 另外,保单贷款的利率非常非常低,有的保险公司是 4.9%,最高的也只有 5.6%,你通过保单贷款可以贷出来 700 万,这 700 万你去做理财,年收益远远高于 5.6%,这样你又可以可以获得一笔额外的收益。

我问土豪,你看看你是不是看中了这些?

- 土豪:是的

- 我:保险其实就是金融, 金融产品设计越复杂,目的是为了从客户身上赚取的更多的利润,越复杂,客户就越容易被套路进去,客户所承担的风险系数就会越高,最后金融业的利润也会越高。

我们来看看客户是如何被套路进去的。

- 客户保额 2100 万的终身寿险没有支付任何保费的,这是真的吗?

- 客户不需要支付保费的 2100 万保额,实际只有 1400 万,因为 2100 万里面含 700 万的贷款需要偿还。

- 那客户也免费获得了 1400 万的终身寿险保障啊,这又是真的吗?

- 客户贷款 700 万实际是需要每年支付利息 40 万。但这 700 万本身就是客户自己的钱,就因为通过保险金融工具的复杂设计,客户拿着自己的 700 万却要给保险公司每年交 40 万的利息。

下面我们来看下两种方案的风险杠杆对比吧:

第一种风险假设对比(客户手上只有 1000 万)

趸交与分期交杠杆对比,以下是基于假设,假设发生极端风险。

方案一:客户趸交 1000 万保费,获得保额 3000 万终身寿险。

方案二:客户年交 75 万保费,获得保额 30000 万的终身寿险。

第 1 年发生极端风险:

- 方案一:客户保费交 300 万,贷款需还 700 万,利息 40 万 *1 年=40 万,客户实际支付 1040 万,收到 3000 万,杠杆比 2.9。

- 方案二:客户保费交 75 万(75 万 / 年 *1),收 3000 万,杆杆比 40

第 10 年发生极端风险:

- 方案一:客户保费交 300 万,贷款需还 700 万,利息 40 万 *10 年=400 万,客户实际支付 1400 万,收到 3000 万,杠杆比 2.14

- 方案二:客户保费交 750 万(75 万 / 年 *10),收 3000 万,杆杆比 4

第 20 年发生极端风险:

- 方案一:客户保费交 300 万,贷款需还 700 万,利息 40 万 *20 年=800 万,客户实际支付 1800 万,收到 3000 万,杠杆比 1.66

- 方案二:客户保费交 1500 万(75 万 / 年 *15),收 3000 万,杆杆比 2

第 40 年发生极端风险:

- 方案一:客户保费交 300 万,贷款需还 700 万,利息 40 万 *40 年=1600 万,客户实际支付 2900 万,收到 3000 万,杠杆比 1.01

- 方案二:客户保费交 1500 万(75 万 / 年 *15),收 3000 万,杆杆比 2

第二种风险假设对比(客户手上只有 300 万)

客户手上有 300 万,借 700 万,趸交 1000 万保费,获得保额 3000 万终身寿险。客户可以立即从保险公司贷款 700 万,还给借款人。

第 1 年发生极端风险:

- 方案一:客户保费交 300 万,贷款需还 700 万,利息 40 万 *1 年=40 万,客户实际支付 340 万,收到 3000 万,杠杆比 9。

- 方案二:客户保费交 75 万(75 万 / 年 *1),收 3000 万,杆杆比 40

第 20 年发生极端风险:

- 方案一:客户保费交 300 万,利息 40 万 *20 年=800 万,客户实际支付 1100 万,实收 2300 万,杠杆比 2.09

- 方案二:客户保费交 1500 万(75 万 / 年 *15),收 3000 万,杆杆比 2

第 40 年发生极端风险:

- 方案一:客户保费交 300 万,利息 40 万 *40 年=1600 万,客户实际支付 1900 万,时候 2300 万,杠杆比 1.21

- 方案二:客户保费交 1500 万(75 万 / 年 *15),收 3000 万,杆杆比 2

土豪客户在支出增加,杠杆比减少,还会增加那些风险呢?

- 如果贷款者逾期还款,保险公司会将利息计入本金,贷款人需按复利进行还款。当个人保险账户的现金价值不足以偿还贷款及贷款利息时,保险合同即中止;

- 如果被保险人在保单贷款尚未还清时死亡,给付的保险金就需减去贷款余额,应获利益会显著降低;

- 如果保单的所有者选择不偿还贷款,保单就会失效。

还记得土豪是如何被保险公司套路进去的吗?

?

扩展阅读: 知乎上保险公司拒赔案例总览

转载请注明:微图摘 » 作为保险行业的人,讲讲普通人是怎么被保险公司套路的